Lavora con noi

Lavora con noi Contatti

ContattiEscalation procedure e revisione

Escalation procedure e revisione degli enti locali. Brevi note operative sulle modalità di esercizio dell’attività di controllo e rendicontazione.

Escalation procedure e revisione

Il Revisore degli enti Locali è chiamato ad una continua opera di vigilanza che non contempla i soli controlli contabili di bilancio.

Di conseguenza i principi contabili di revisione degli Enti Locali prescrivono che il Revisore adempia, già fin dalla sua attività di insediamento, alla redazione di un programma di controlli periodici.

Se l’attività di revisione raggiunge in profondità l’organizzazione dell’Ente e le sue procedure, allora non potranno che mergere riscontri rilevanti dalle attività di controllo programmate.

In molti casi l’Ente può provvedere a correggere eventuali difformità procedurali e/o interpretative “in corso d’opera”, addirittura prima che il controllo si completi e l’anomalia venga rilevata.

E’ questa la soluzione più comoda per l’Ente e per il Revisore, che potrà in tal modo assicurare il controllo sull’ottemperanza in maniera efficace e priva di eccessive complicazioni burocratiche.

Perché ciò avvenga, però, l’Ente deve essere dotato di una cultura amministrativa aperta all’autocontrollo, pronta a rimediare quando necessario, facendo ricorso alle risorse tecniche, culturali e finanziarie necessarie ad implementare le migliori pratiche amministrative.

Casi operativi

Si verificano però di sovente casi in cui la cultura amministrativa dell’Ente risulta poco inclinead adottare le misure organizzative necessarie per la piena garanzia di ottemperanza al cui controllo il Revisore è destinato.

La reazione più comune del Revisore è quella di adeguardi al livello di compliance dell’Ente, assumendo precise responsabilità profesisonali.

E’ invece compito del Revisore indurre l’Ente a cambiare le proprie prassi amministrative e correggere gli aspetti gestionali critici ai fini dell’ottemperanza alle normative di settore.

Il Revisore però non ha alcuno strumento gestionale che possa in qualche modo incidere sulle prassi organizzative dell’Ente. Il suo, infatti, è un ruolo di “influenza” che poggia sulle competenze professionali e, nei casi più estremi, di ausilio alle autorità preposte al controllo contabile e di legittimità dell’Ente.

L’escalation procedure

Quando accade, dunque, che le indicazioni fornite dal Revisore nell’ambito dei suoi pareri e verbali vengano in misura significativa ignorate, o addirittura violate, dall’Ente, è opportuno che il Revisore adotti una “escalation procedure” o, in altri termini, una prestabilita “procedura di attivazione di livelli successivi di intervento”.

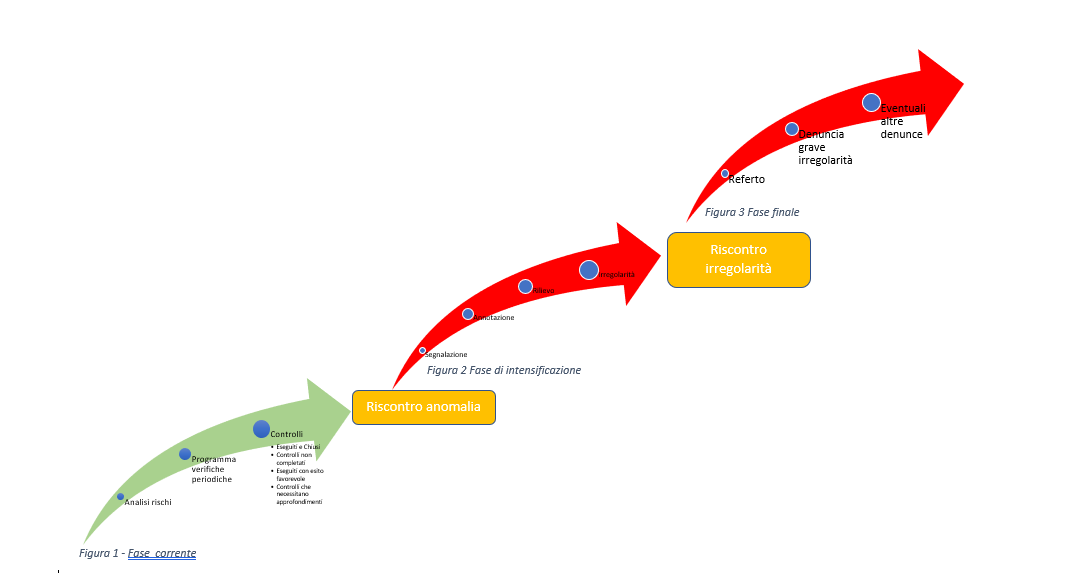

Gli interventi che il Revisore può compiere nell’Organizzazione dell’Ente sono i seguenti:

1) Verifiche, controlli ed ispezioni

2) Rilievi

3) Segnalazione irregolarità

4) Referto irregolarità

5) Denuncia gravi irregolarità

6) Altre denunce

Una escalation procedure, cioè di attivazione dei livelli successivi di intervento, di revisione può dunque articolarsi per come segue.

Fase corrente: controlli periodici e sistematici

Il Revisore è incaricato di svolgere correntemente attività di controllo e i risultati di tali attività non necessariamente devono assumere carattere di patologia quando anche dovessero rilevare forme non sufficienti di compliance.

La stessa fase corrente di controllo può essere gestita in un’ottica di “soft suation”; è il caso, per esempio, dei controlli mensili tenuti aperti da un mese all’altro per consentire agli uffici dell’Ente di adeguarsi ai migliori livelli di ottemperanza. In tal caso il Revisore referterà i propri controlli nelle seguenti modalità:

1) Controllo programmato, eseguito e chiuso.

2) Controllo non completato. E’ il primo segnale di attenzione che l’Ente deve cogliere nell’attività del Revisore; si tratta di una situazione del tutto fisiologica se in un periodo di tempo congruo il Revisore giunge a completare il controllo.

3) Controllo eseguito con esito favorevole. Si tratta in tal caso di un controllo rimasto incompleto per breve tempo ma terminato senza la rilevazione di alcuna anomalia.

4) Controlli che necessitano approfondimenti. Si tratta del primo momento della fase di intensificazione della procedura di escalation e si verifica quando emerge la possibilità che vi sia nell’organizzazione una qualche inottemperanza che non è stata risolta nel corso dell’attività di verifica

Fase di intensificazione dell’escalation procedure

La fase di intensificazione si apre quando il Revisore si è ormai convinto dell’esistenza di una anomalia che l’Ente mostra di non comprendere o di non volere, o non riuscire, rimuovere.

La fase di intensificazione viene registrata nei verbali dell’Organo di Revisione e si articola per come segue:

1) Segnalazione. Quando l’Ente manca di fornire i riscontri necessari a seguito della verbalizzazione degli esiti di un controllo che necessita approfondimenti, il Revisore provvede ad annotare sui suoi Verbali la “segnalazione”.

2) Annotazione. Quando le segnalazioni diventano numerose e, soprattutto, non muovono l’Ente ad assumere i necessari provvedimenti, il Revisore provvede a riunirle in singole Annotazioni, che hanno lo scopo di evidenziare quale effetto possono avere le singole segnalazioni sul livello di compliance dei singoli aspetti gestionali dell’Ente. L’Annotazione fornisce quindi un valore segnaletico sul grado di gravità delle anomalie rilevate dal Revisore.

3) Rilievo. Quando l’ente non abbia provveduto a risolvere le criticità oggetto di annotazione, il Revisore formalizza il rilievo e fornisce le sue raccomandazioni all’Ente perché venga rimossa l’anomalia riscontrata e più volte segnalata.

4) Irregolarità. Quando l’Ente si è mostrato incapace di risolvere le anomalie oggetto di rilievi, il Revisore procede a formalizzare sui suoi verbali l’Irregolarità.

Si tratta di quattro interventi scalari che aumentano il livello di tensione ed hanno lo scopo di concentrare l’attenzione dell’Ente sulla soluzione alle anomalie individuate dal Revisore.

Fase finale dell’attivazione dei livelli succesivi di intervento nella revisione

La fase finale dell’escalation procedure è quella in cui il Revisore supera i confini dell’organizzazione amministrativa dell’Ente e coinvolge, anche in tal caso in maniera scalare, autorità sovraordinate a quelle responsabili dell’ordinaria gestione contabile e amministrativa dell’Ente.

Gli interventi caratteristici di questa fase sono:

1) Referto. È l’intervento in cui il Revisore, preso atto della mancata attivazione degli interventi correttivi ad opera della struttura burocratica dell’Ente, espone in un proprio Verbale i propri rilievi e lo indirizza al Consiglio Comunale perché assuma i provvedimenti necessari.

2) Denuncia Grave Irregolarità. Quando anche l’organo politico dell’Ente rimane insensibile di fronte al rischio di compliance segnalato dal Revisore, questi segnala alla Corte dei Conti i casi di grave irregolarità che abbiano conseguenze dannose per il pubblico patrimonio. Quando l’irregolarità non ha in sé effetti patrimoniali, ma mette a rischio la compliance di bilancio dell’Ente, il Revisore formalizza la sua denuncia in sede di parere sullo strumento contabile di rendiconto e ne fa menzione nell’ambito del questionario operato dalla Corte dei Conti.

3) Denuncia ad autorità varie (eventuale). Nei casi in cui l’irregolarità denunciata dal Revisore attiene a violazioni di legge di rilevanza penale, si provvede ad inviare la denuncia di grave irregolarità all’autorità giudiziaria competente.

Conclusioni

La procedura di intensificazione (escalation procedure) non è sufficiente di per sé a correggere le eventuali anomalie dovessero emergere nel corso delle attività di auditing dell’Organo di Revisione dell’Ente Locale.

Le stesse denunce per danno patrimoniale o le gravi anomalie segnalate alla Corte dei Conti restano per molto tempo senza alcun seguito, per effetto probabilmente della scarsezza delle risorse assegnate all’organo di giurisdizione contabile.

Ciò non deve però far pensare che l’attività di sollecitazione e sensibilizzazione si concluda con la fase finale di escalation. In realtà, ogni volta che una irregolarità refertata o denunciata rimanga senza il necessario seguito da parte dell’amministrazione o dell’organo politico dell’Ente, il Revisore la mantiene tra le sue priorità dell’incarico e ne tiene conto in ogni atto successivo alla fase finale di escalation. Ciò comporta, a puro titolo di esempio, che alcune irregolarità possano compromettere il giudizio sull’ottemperanza i principi fondamentali del bilancio, con ciò costringendo il Revisore a rendere pareri costantemente contrari alle proposte di delibera dei dirigenti e della giunta. In tal caso l’intera responsabilità per le violazioni commesse nella materia denunciata dal Revisore ricadono interamente sui componenti dell’Assemblea dell’Ente, oltre che sugli amministratoti e sui funzionari responsabili.

Partecipa alla discussione sul Forum Tecnico