Lavora con noi

Lavora con noi Contatti

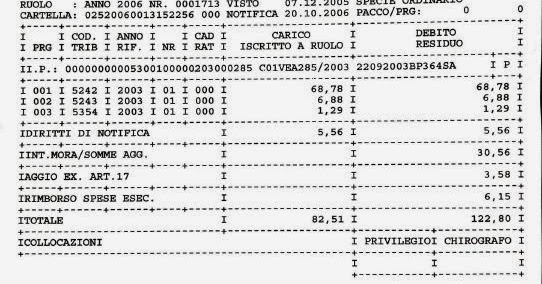

ContattiPer la CTR di Catanzaro l’estratto ruolo non è atto impugnabile.

L’estratto ruolo non è atto impugnabile.

Con la sentenza n. 2650/2016 la Commissione Tributaria Regionale di Catanzaro, rigettando l’appello proposto dal contribuente, ha nuovamente riaffermato il principio secondo il quale l’impugnativa del solo estratto di ruolo è inammissibile, anche se l’appellante abbia dedotto la mancata notifica della cartella ad esso sottesa. I giudici ribadiscono che in tema di contenzioso tributario, l’estratto di ruolo, che è atto interno all’Amministrazione, non può essere oggetto di autonoma impugnazione, ma deve essere impugnato unitamente all’atto impositivo, notificato di regola, con la cartella di pagamento, in difetto non sussistendo interesse concreto e attuale ex art. 100 c.p.c., ad instaurare una lite tributaria, che non ammette azioni di accertamento negativo del tributo.

Solo quando siano notificati al contribuente in luogo della cartella di pagamento, gli estratti di ruolo assumono la natura di atti impositivi e sono pertanto impugnabili dinanzi alle commissioni tributarie, per contro, la mera consegna da parte di un dipendente dell’ufficio finanziario di una copia di un estratto di ruolo, non seguita dalla sua formale notifica, non legittima l’impugnativa da parte del contribuente.

La sentenza in commento disattende, altresì, l’eccezione del tutto nuova, sollevata dal contribuente per la prima volta nel secondo grado di giudizio, di nullità del ruolo ritenendola, pertanto, inammissibile e confermando un consolidato indirizzo giurisprudenziale in base al quale il diritto tributario, definito sottosistema del diritto amministrativo, obbedisce ad una regola diversa da quella generale del diritto amministrativo, sicchè la declaratoria di nullità non potrebbe attingere alla caducazione della pretesa erariale, (stante la ritenuta unitarietà della categoria della speciale “nullità tributaria” degli atti che contengono una pretesa erariale). Detta nullità, pertanto, o viene fatta valere con apposita impugnazione tempestiva ai sensi dell’art. 21 del d. Lgs. n. 546/1992, oppure la pretesa tributaria si consolida definitivamente non essendo stato, sul punto, l’atto gravato nei termini decadenziali previsti dalla norma citata. (Suprema Corte di Cassazione Sent. n. 20984 del 16/10/2015).

Avv. Ombretta Alitto

SLCV